Wanneer je moeite hebt om een financiering los te krijgen bij een bank, of de voorwaarden van andere geldverstrekkers niet afdoende zijn voor jouw situatie, dan kun je tegenwoordig ook kiezen voor een interessante nieuwe optie: crowdlending. In dit artikel leggen we wat deze vorm van crowdfunding inhoudt en hoe het werkt. Ook geven we je alvast een aantal voorbeelden van betrouwbare websites waarmee Nederlandse ondernemers vreemd vermogen op kunnen halen bij consumenten en kleine zakelijke investeerders.

De beste crowdlending websites

Wat zijn voor Nederlandse ondernemingen op dit moment de beste websites om aan crowdlending te doen?

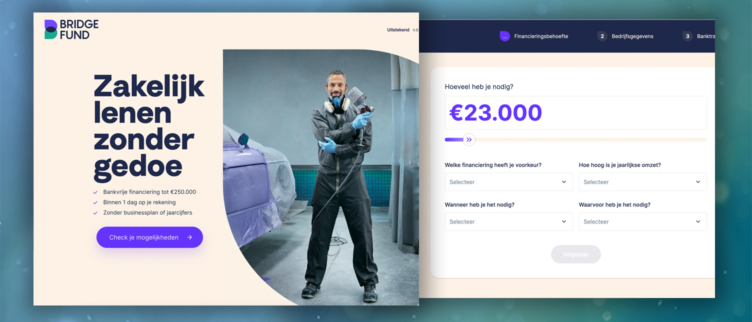

1. Bridgefund

Bekijk de Bridgefund website

Bekijk de Bridgefund website Bridgefund

Bij Bridgefund maak je op een ingenieuze manier gebruik van crowdlending. Dat komt doordat je niet zelf een lening hoeft uit te zetten maar gewoon het gewenste leenbedrag aanvraagt bij Bridgefund alsof het om een gewone geldverstrekker gaat. Het benodigde bedrag is echter niet afkomstig van Bridgefund zelf, maar van de vele investeerders die geld hebben ingebracht in het platform. Die moeten een minimum van 100.000 euro inleggen en krijgen daar een vast rendement voor terug dat een stuk hoger ligt dan de spaarrente. Je hebt zo alle voordelen van crowdlending zonder dat je zelf heel actief je bedrijf hoeft te promoten. Een belangrijk voordeel is bijvoorbeeld de veel kortere tijd die nodig is om een lening te krijgen. Natuurlijk vindt er wel een gedegen check plaats voor je als bedrijf wordt geaccepteerd.

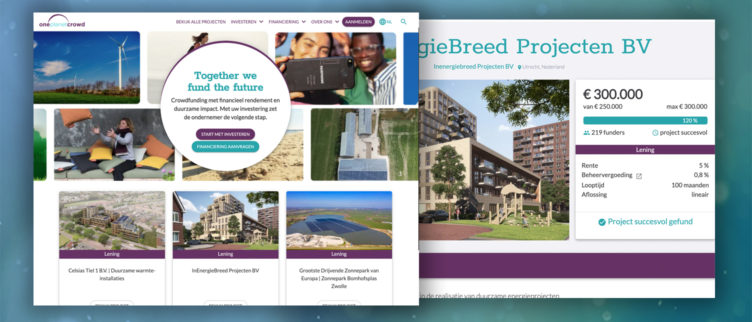

Lees de Bridgefund review »Bezoek Bridgefund2. Oneplanetcrowd

Oneplanetcrowd

Oneplanetcrowd is een crowdfunding platform speciaal voor ondernemers die willen verduurzamen. Bedrijven kunnen er bedragen lenen die beginnen bij 100.000 euro en op kunnen lopen tot wel 10 miljoen euro. Welk bedrag ook nodig is, het wordt per project bijeen gebracht door enkele tientallen tot honderden particuliere financierders en bedrijven. Dat gebeurt in de regel als een achtergestelde lening. Toch is het wel nodig om voldoende zekerheden mee te nemen als je van Oneplanetcrowd gebruik wilt maken, bijvoorbeeld in de vorm van een bedrijfsgebouw als onderpand. Ook moet je er natuurlijk voor zorgen dat je project bij de investeerders goed voor de dag komt met een enthousiaste en goed opgezette pitch.

3. Collin Crowdfund

Collin Crowdfund brengt investeerders en bedrijven die geld nodig hebben bij elkaar. Je kunt er zakelijk bedragen lenen van 25.000 tot maar liefst 2.500.000 euro. Bij bedragen vanaf 250.000 euro krijg je een Crowdfund Coach tot je beschikking die je optimaal kan helpen bij het gehele proces. Dat bestaat uit het presenteren van je bedrijf op je eigen pagina met een zogenaamde pitch. Dat is niet alleen een uitleg met je leendoel maar vooral ook de reden waarom andere mensen in jouw onderneming zouden moeten investeren. Voor je leningaanvraag actief wordt is er ook een controle van Collin Crowdfund zelf. Je doelen moeten bijvoorbeeld wel haalbaar zijn, anders lopen de investeerders op het platform teveel risico.

4. Geldvoorelkaar

Geldvoorelkaar werkt op een vergelijkbare manier als Collin Crowdfund. Ook hier moet je jouw bedrijf dus optimaal presenteren om de gewenste lening vol te krijgen met voldoende investeerders. Ook vindt er weer een controle van je voorgestelde project plaats. Als de leenaanvraag in orde is komt die op de site te staan. Er is een voorpublicatie van 48 uur zodat geïnteresseerden zich alvast in kunnen lezen. Daarna gaat de inschrijfperiode van 30 of 60 dagen van start. Dat laat wel zien dat crowdlending op deze manier niet de snelste vorm van financieren is. Tenzij je project natuurlijk zo populair is dat het al binnen een paar dagen het streefbedrag behaalt.

Wat is crowdlending?

Wanneer je een lening zoekt voor je bedrijf kun je daarvoor natuurlijk aankloppen bij een bank. Die optie is er echter niet altijd en bovendien kan het behoorlijk wat voeten in de aarde hebben om de financiering rond te krijgen. Dat komt doordat het risico in zijn geheel gedragen wordt door die ene geldverstrekker, die dus behoorlijk wat zekerheden in wil bouwen. Het risico kan ook meer gespreid worden, bijvoorbeeld door aandelen uit te geven die in handen komen van veel verschillende mensen (waaronder veel particulieren) en bedrijven. Maar dat is een financieringsvorm die voor kleinere bedrijven niet haalbaar is. Bovendien is het ook niet wenselijk, aangezien je met aandelen ook een dele van de zeggenschap over je bedrijf uit handen geeft.

Sinds mensen via internet eenvoudiger geld kunnen investeren heeft dat een nieuwe financieringsvoren opgeleverd waarbij het totale leenbedrag ook van veel verschillende mensen en bedrijven afkomstig is. Deze vorm van lenen wordt crowdlending genoemd. Het gaat hierbij veelal om consumenten of kleine ondernemers die een deel van hun eigen vermogen willen gebruiken om in bedrijven te investeren. De eenvoudigste manier om zo’n lening af te sluiten of juist eraan deel te nemen is via een platform dat investeerders en bedrijven met een kredietbehoefte bij elkaar brengt.

Hoe werkt zakelijke crowdfunding in de praktijk?

Lijkt crowdlending je wel interessant en wil je het wel proberen? Hoe dat in zijn werk gaat verschilt per platform, maar over het algemeen zijn dit de stappen die je sowieso moet doorlopen:

Stap 1: Je bedrijf inschrijven

De eerste stap is om je bedrijf in te schrijven op het crowdlending platform in kwestie. Dat kan vrijwel altijd binnen enkele ogenblikken via de website, maar het is vaak ook mogelijk om te bellen met de klantenservice. Vooral wanneer het inschrijfproces niet duidelijk is kan dat slim zijn, want dan weet je zeker dat je jezelf direct goed aanmeldt.

Stap 2: Controle en acceptatie

Voordat je project wordt toegelaten moeten je bedrijf en jij als ondernemer eerst grondig worden gecheckt. Het is namelijk niet de bedoeling dat iedereen zomaar geld op kan halen met een goed klinkend maar volledig verzonnen verhaal. Je moet in deze stap heel veel materiaal aanleveren, zoals het idee van jouw project maar ook financiële gegevens over je onderneming, jaarverslagen, aangiftes inkomstenbelasting van alle bestuurders, enz. Als dat in orde is word je geaccepteerd en kun je een project gaan plaatsen.

Stap 3: Je pitch en project plaatsen

De basis van je project op het platform is de pitch. Daarin omschrijf je wat jouw bedrijf uniek maakt, waar de investering voor gebruikt zal worden en welke groei je daarmee kunt gaan inzetten. Een goede pitch is essentieel voor het slagen van het project. Daarom krijg je daar bij sommige platforms (zoals Collin Crowdfund) vanaf een bepaald bedrag een coach voor toegewezen. Maar ook wanneer dat niet het geval is doe je er verstandig aan een expert in de hand te nemen die je kan helpen je bedrijf op een realistische maar wel aantrekkelijke manier neer te zetten.

Stap 4: Inschrijfperiode

Wanneer je project live is gegaan op de site gaat de inschrijfperiode van start. Die duurt gemiddeld 30 tot 60 dagen (dit verschilt per platform). Investeerders kunnen jouw project nu bekijken en een bepaald bedrag toezeggen. Dat geld wordt pas daadwerkelijk overgemaakt als het totale streefbedrag is bereikt.

Stap 5: Geld ontvangen

Zodra het gewenste leenbedrag is behaald sluit de inschrijving en wordt de inleg ook meteen geïncasseerd. Het geld krijg je vrijwel direct op je zakelijke rekening gestort zodat je er nieuwe investeringen mee kunt bekostigen. Ook verplicht je jezelf er nu toe om de lening inclusief de rente netjes terug te gaan betalen aan je investeerders. Dat verloopt uiteraard centraal via het platform via een enkele incasso, je hoeft niet elke investeerder individueel terug te betalen.

Waar rekening mee houden?

Je doet er verstandig aan om er rekening mee te houden dat een project niet altijd zal slagen. Als het streefbedrag niet is bereikt wanneer de inschrijftijd afloopt komt het project te vervallen. Je bent dan veel tijd kwijt (soms tot wel twee maanden) maar hebt helaas nog niet de financiering die je wilde. Daarom is het verstandig om het project zelf doorlopend in het oog te houden en eventueel alternatieven te gaan voorbereiden voor het geval crowdlending toch niet de oplossing biedt voor je zakelijke kredietbehoefte.

Daarnaast moet je voor jezelf kunnen vaststellen of jet leendoel van je investeringsaanvraag inderdaad aanlokkelijk is. Een pitch moet namelijk ook interessant klinken. Simpelweg meer krediet tot je beschikking willen hebben klinkt minder aantrekkelijk dan een nieuw product in de markt willen zetten. Vooral wanneer crowdlending een deel van je financiering zal vormen is het slim om daar rekening mee te houden, bijvoorbeeld door alleen het R&D component te financieren via het crowdfunding.

Wanneer kies je voor crowdlending?

Crowdlending kan een goede oplossing zijn wanneer je moeite hebt met het vinden van een lening bij een bank, bijvoorbeeld omdat je weinig tot geen onderpand hebt voor de lening. Of omdat je een starter bent en simpelweg nog niet in aanmerking komt voor een ondernemerskrediet. Vooral voor bedrijven uit het MKB wordt het dan steeds interessanter om voor crowdfunding te kiezen, omdat die vaak niet in staat zijn (of gewoon niet de wens hebben) om aandelen uit te geven. Ook meerdere mensen vinden die een deel van hun vermogen in je willen investeren heeft een nadeel, want meestal gaat dit gepaard met een deel van de macht over je eigen onderneming uit handen geven. Bij crowdfunding heb je die nadelen allemaal niet. Daar staat tegenover dat je jouw bedrijf wel echt goed moet kunnen presenteren om investeerders (die nu eenmaal kunnen kiezen uit veel verschillende projecten) warm te maken voor jouw investeringskans.

Bekijk ook deze gerelateerde artikelen

Dit artikel is geschreven door Joey de Vries

Joey is een echte speurneus. Altijd op zoek naar de "addertjes" onder het gras, pikante details en de kleine lettertjes. Gek op schrijven, bloggen, sport en lezen.

Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening

Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening  Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd

Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd  Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?

Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?  Groeifinanciering aanvragen: De beste aanbieders & mogelijkheden

Groeifinanciering aanvragen: De beste aanbieders & mogelijkheden  Commercieel vastgoed financieren: 3 beste aanbieders verhuurhypotheek

Commercieel vastgoed financieren: 3 beste aanbieders verhuurhypotheek  Met spoed een zakelijke lening aanvragen

Met spoed een zakelijke lening aanvragen  Minilening voor ZZP’ers: aanvragen, aanbieders en tips

Minilening voor ZZP’ers: aanvragen, aanbieders en tips  Hoe kun je een lening aanvragen als ZZP’er?

Hoe kun je een lening aanvragen als ZZP’er?  Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?

Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?  Hoe kun je zakelijk lenen zonder bank? 5 manieren

Hoe kun je zakelijk lenen zonder bank? 5 manieren